COMMENT DEVENIR UNE ORGANISATION BÂTIE POUR CONTRIBUER ? (3/3)

- batiepourcontribue

- 17 mars 2024

- 10 min de lecture

Dernière mise à jour : 19 mai 2024

Introduction

Le modèle de la grande majorité des entreprises, et plus largement de l’ensemble des organisations, est déconnecté des contraintes physiques imposées par le système Terre et du vivant. Nous pouvons cependant percevoir au sein des organisations des signaux faibles d’une volonté d’intégrer ces limites physiques et le vivant dans la conduite des affaires. Ces signaux faibles sont rarement, pour ne pas dire presque jamais, transformés en engagements. Les raisons sont multiples et mêlent le manque de compréhension des enjeux environnementaux et sociaux pour l’organisation, le manque de maturité structurelle, l’absence de vision à long terme, et parfois un certain défaut de courage des décisionnaires.

Pour autant, des solutions alternatives crédibles existent. Ces solutions se trouvent non seulement dans la transformation des modèles économiques, mais aussi dans l’évolution des pratiques des organisations en repensant les relations qu’elles entretiennent avec le vivant. En effet, des modèles économiques prenant en compte les limites physiques du système Terre et du fonctionnement du vivant apparaissent : des modèles économiques ancrés dans l’économie de la fonctionnalité comme l’entreprise Michelin qui, pour certains produits, ne vend plus des pneus, mais prend en charge le cycle de vie de ses produits chez le client utilisateur ; des modèles ancrés dans l’économie circulaire avec par exemple l’émergence d’une ‘économie de chiffonnier’ comme l’illustre la réussite de l’entreprise Back Market qui reconditionne et revend principalement des appareils électroniques… De l’autre côté, l’entreprise se doit de se reconnecter au monde vivant et aux services écosystémiques dans une logique co-évolutive. Par cette (re)connexion, l’entreprise guidera sa pratique des affaires en diminuant ses impacts négatifs aux seuils incompressibles et en générant des impacts positifs sur les écosystèmes et communautés humaines (C. Sempels, 2024B).

Cette transformation, la découverte et l’engagement à des solutions alternatives doivent être compris par les décisionnaires, guidés, et suivis. Cet article a pour objectifs de proposer une démarche, intégrant la représentation de l’entreprise contributive (en savoir plus), pour permettre aux entreprises d’apprécier leurs enjeux, de les guider dans cette transformation, et leur permettre de s’engager et de suivre leur évolution pour devenir de véritables entreprises contributives, voire régénératives. Il est à noter que ce devoir de transformation est en lien étroit avec les évolutions réglementaires cristallisées en Europe par la CSRD, la Taxonomie Verte, et la SFDR.

OBJECTIVER LES ENJEUX MATÉRIELS POUR MON ORGANISATION

A la découverte de la matérialité :

Le terme de matérialité en RSE, historiquement lié au monde financier, concerne ce qui peut avoir un impact pour l’entreprise et ses multiples parties prenantes. L’analyse de la matérialité des enjeux RSE vise à identifier et hiérarchiser les enjeux économiques, financiers, sociétaux, et environnementaux au regard de l’ambition de l’entreprise et des attentes des parties prenantes.

En Europe, encadré désormais par la réglementation (CSRD), le principe d’analyse de la double matérialité fait foi. Ce principe consiste à différencier les impacts des activités de l’entreprise sur son écosystème d’une part (matérialité d’impact), et sur ses « affaires » d’autre part (matérialité financière). Cette analyse est le point cardinal d’une démarche RSE permettant de guider la transformation de l’entreprise en une entreprise contributive et est le « fondement de la publication d’informations en matière de durabilité » voulu par la CSRD (CSRD, 2022).

En bref, l’analyse de la double matérialité s’articule autour de deux axes :

La matérialité d’impact (‘l’importance du point de vue de l’incidence’ dans le texte de la CSRD) vise à comprendre les impacts positifs, négatifs, réels ou potentiels de l’entreprise sur la population ou l’environnement. Par exemple, une entreprise ABC pourrait contribuer à la hausse des émissions de gaz à effet de serre et donc avoir un impact négatif sur la température moyenne de la Terre / sur le changement climatique.

La matérialité financière (‘l’importance du point de vue financier’ dans le texte de la CSRD), vise à identifier les risques et opportunités qui peuvent avoir une influence sur le développement, les résultats financiers, ou les flux de trésorerie de l’entreprise. Par exemple, l’entreprise ABC peut identifier des activités sensibles aux risques climatiques qui mettraient en péril sa capacité à produire, et in fine, à générer des revenus.

Cette analyse se fait sur l’ensemble des thématiques environnementales, sociales, et de gouvernance ; en d’autres mots, sur l’ensemble des dimensions qui constitue le plafond écologique et le socle social dans lesquels l’entreprise peut avoir une contribution.

L’utilité de l’analyse de la matérialité répond à l’évolution du contexte juridique (CSRD), du contexte du marché (exigence de transparence des pratiques de l’entreprise), et du contexte économique et financier (meilleure appréciation des coûts de production ou des risques financiers…). D’un côté, le manquement à répondre aux enjeux financiers identifiés peut impacter immédiatement l’entreprise (perte d’un investisseur, diminution du flux de trésorerie…). De l’autre, le défaut de répondre aux enjeux d’impacts identifiés entraîne à moyen et long terme des incidences négatives pour l’entreprise, et in fine, des conséquences sur la santé économique et financière de cette dernière.

Les enjeux matériels pour mon organisation :

L’analyse de la double matérialité est un outil central pour l’entreprise afin de découvrir les impacts, risques, et opportunités liés à son modèle d’affaires et ses pratiques, et d’initier sa transformation. En pratique, par l’analyse de la double matérialité, l’entreprise vient donc objectiver ses enjeux prioritaires pour mettre l’effort au bon endroit. Afin de représenter cet exercice d’objectivation, il est commun d’utiliser une matrice de matérialité. Cette représentation matricielle permet de distinguer clairement les enjeux moins prioritaires des enjeux les plus importants, soit les enjeux matériels, pour l’entreprise.

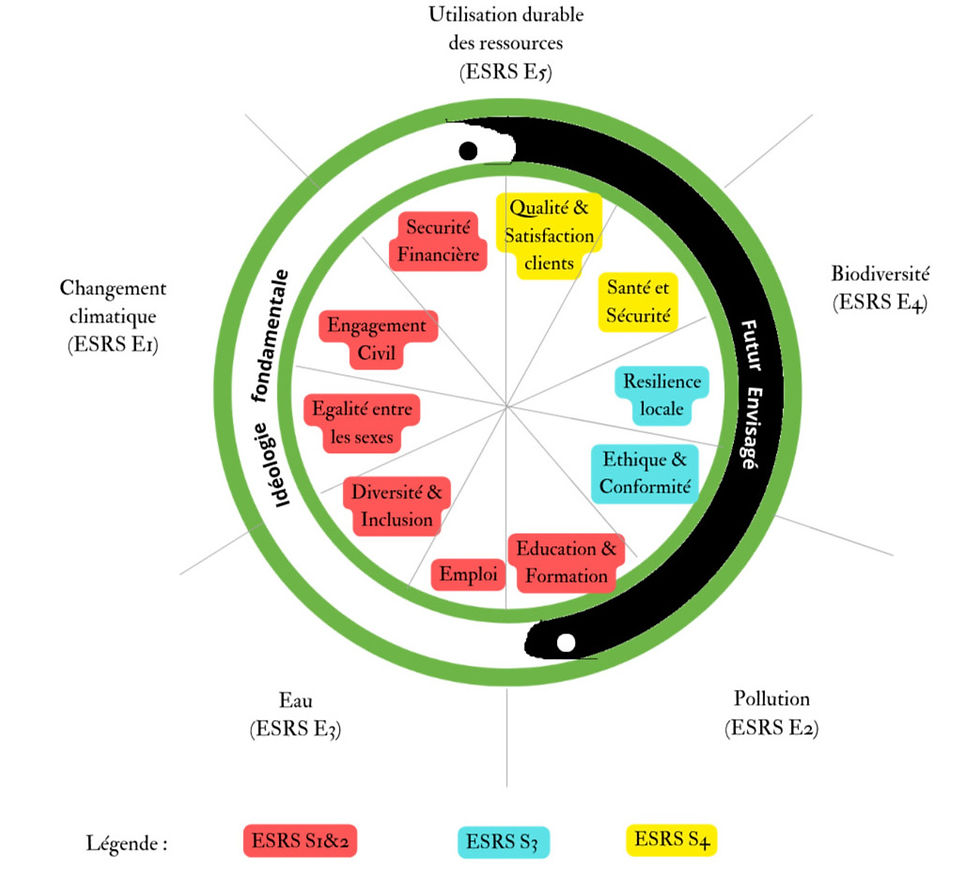

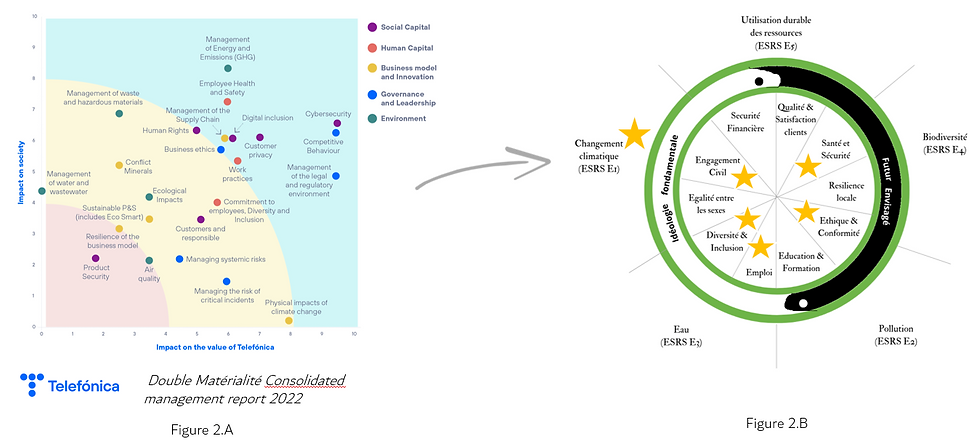

La représentation proposée de ‘L’entreprise bâtie pour contribuer’ en forme de donut offre une alternative pour représenter ces enjeux matériels. Cette représentation permet de mettre en lumière l’ensemble des dimensions qui constitue le plafond écologique et le socle social dans lesquelles l’entreprise peut avoir une contribution. Par exemple, en 2022, le Groupe Telefonica a identifié ses enjeux matériels, représentés dans le quart Nord-Est au sein de la matrice de matérialité (Figure 2.A). Ces enjeux prioritaires peuvent être traduits au sein de la représentation ‘L’entreprise bâtie pour contribuer’ par des étoiles (Figure 2.B).

S’ENGAGER À RELEVER LES ENJEUX MATÉRIELS POUR CONTRIBUER AUX OBJECTIFS SOCIETAUX

Dans un monde où l’entreprise intègre les contraintes physiques imposées par le système Terre et est connectée au vivant, alors l’objectif de l’organisation sera de contribuer positivement et de façon soutenable aux objectifs sociétaux. Dans cette veine, l’entreprise se doit d’avoir une stratégie qui répond à ses enjeux matériels et des indicateurs robustes pour mesurer et suivre sa contribution aux objectifs sociétaux.

Définir sa stratégie RSE, la stratégie pour son organisation :

Dans un premier temps, l’entreprise doit définir sa stratégie : une stratégie pour répondre aux enjeux matériels identifiés, une stratégie pour développer l’entreprise en accord avec une trajectoire de durabilité, une stratégie pour contribuer aux objectifs sociétaux.

En aparté, en accord avec l’évolution du contexte réglementaire, les entreprises peuvent avoir tendance à qualifier cet enjeu d’établissement d’une trajectoire de durabilité comme d’un énième sujet normatif et de conformité. Toutefois, répondre à l’évolution du contexte réglementaire seul, en faisant fi des évolutions des contextes de marché, économique, et financier, serait non seulement une erreur stratégique, mais aussi un acte manqué pour l’entreprise. En effet, le sujet est éminemment stratégique et doit absolument être traité par l’entreprise ; repousser le moment des adieux de la croyance en un modèle économique non contraint par des limites physiques et le vivant ne permettra pas à l’entreprise et à sa raison d’être de s’épanouir et de se développer… Pour reprendre les mots de Sophie Robert-Velut, Directrice générale des opérations des laboratoires Expanscience®, « ce qui est utopique, c’est de penser que l’on peut continuer comme aujourd’hui » (Usine Nouvelle, 2023).

En premier lieu, l’entreprise peut questionner sa raison d’être, son modèle économique et ses objectifs. Pour reprendre le modèle de Collin J.C. & Porras J.L. (1996), il est utile de questionner l’idéologie fondamentale (les valeurs et la raison d’être de l’entreprise) et le futur envisagé (la vision et les objectifs à moyen, long terme). Particulièrement, l’entreprise doit se questionner sur sa raison d’être. La définition de sa raison d’être marque la position de l’entreprise sur les questions d’intérêt général sans effacer la notion de lucrativité inscrit dans le fondement d’une entreprise à but lucratif (J-F Rerolle, B. Valiorgue, 2023). Définir sa raison d’être permet de mobiliser l’ensemble des parties prenantes derrière le projet de l’entreprise et sert de moteur pour transformer son modèle économique et ses pratiques afin d’apporter des solutions à des problèmes de société. En accord avec sa raison d’être, l’entreprise pourra alors formaliser une vision et définir des objectifs stratégiques afin de mettre en mouvement ses parties prenantes.

L’exemple des Laboratoires Expanscience® et de sa marque phare, Mustella®, est éclairant. Cette entreprise créée en 1950 s’engage désormais à œuvrer pour l’atteinte des objectifs planétaires en 2050. Les laboratoires Expanscience® ont défini leur raison d’être qui est « d'aider les individus à façonner leur bien-être ». En accord avec cette raison d’être, l’entreprise est mobilisée à agir « pour réduire son empreinte sur les humains et la planète » à travers une vision et des objectifs clairs (Les Big Hairy and Audacious Goals – BHAG). La vision des Laboratoires d’Expanscience® est que « la santé et le bien-être des individus sont indissociables de la santé de la planète et que les entreprises ont un rôle clé à jouer pour la préserver » ; ses objectifs sont au nombre de quatre et sont, par exemple, de « Concevoir des produits et services utiles pour le bien-être, éco-socio-conçus et toujours plus inspirés de la nature et du vivant » (Rapport de Mission Impact, 2022).

Suite à la définition de sa raison d’être et de ses objectifs, l’entreprise se doit de les traduire en une feuille de route opérationnelle. Cette feuille de route opérationnelle permet d’engager des actions, liées à des sous-objectifs à court terme, qui permettront de tendre vers la réussite des objectifs/engagements de la société.

Pour poursuivre l’exemple des Laboratoires Expanscience®, chaque objectif/engagement du groupe a été traduit en sous-objectifs et actions. Concernant l’objectif de « Contribuer à l’atteinte des objectifs climatiques planétaires, à la protection et la régénération de la biodiversité », un sous-objectif de réduire l’empreinte carbone selon une trajectoire SBTi a été formalisé. Des actions ont été mises en place comme l’étude de projets autour de la biomasse et de la méthanisation, la réduction de la consommation énergétique…

La définition de la stratégie de l’entreprise intégrant les limites physiques et le vivant est une étape essentielle pour transformer son entreprise en une entreprise contributive, voire régénérative.

Mesurer et suivre sa performance RSE :

Dans un second temps, l’entreprise doit mesurer et suivre sa performance RSE au regard des enjeux qui lui sont matériels et des objectifs fixés. Pour ce faire, l’entreprise peut utiliser des indicateurs clés de performance – ICP (ou Key Performance Indicator – KPI).

Les indicateurs clés de performance sont des données servant à apprécier l’efficacité du travail accompli, dans l’optique d’atteindre un objectif précis. Ils prennent la forme de métriques qualitatives ou quantitatives. Pour assurer une certaine homogénéité dans les ICPs utilisés et permettre la comparaison des performances RSE des entreprises, la nouvelle réglementation CSRD vient uniformiser les indicateurs à utiliser par les entreprises pour suivre et surtout communiquer leur performance « extra-financière ».

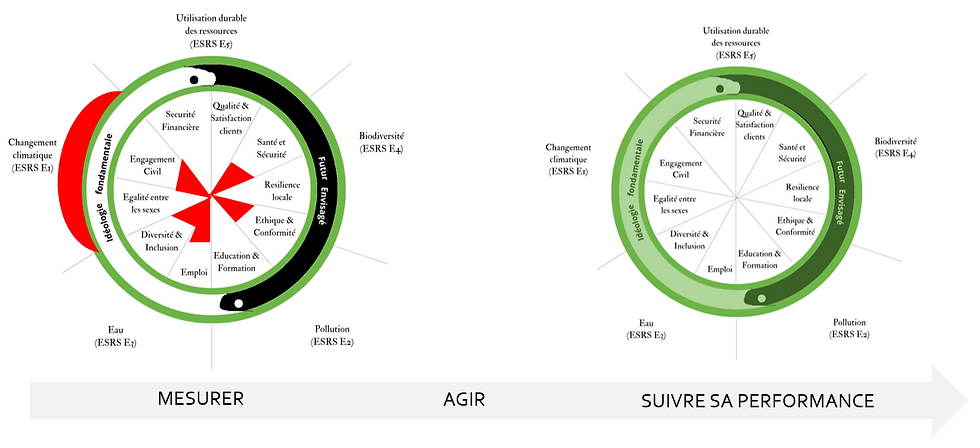

Les indicateurs de performance permettent d’évaluer l’efficacité des diverses actions menées par l’entreprise pour répondre aux enjeux matériels identifiés, potentiellement pouvoir comparer différentes actions afin d’opter pour la meilleure, et pour apprécier la distance qui la sépare entre sa contribution actuelle à l’enjeu environnemental ou social et l’objectif de contribution décidée pour cet enjeu. Cet élément est donc essentiel pour l’entreprise afin de mesurer, suivre, et faire évoluer sa contribution aux objectifs sociétaux de notre société.

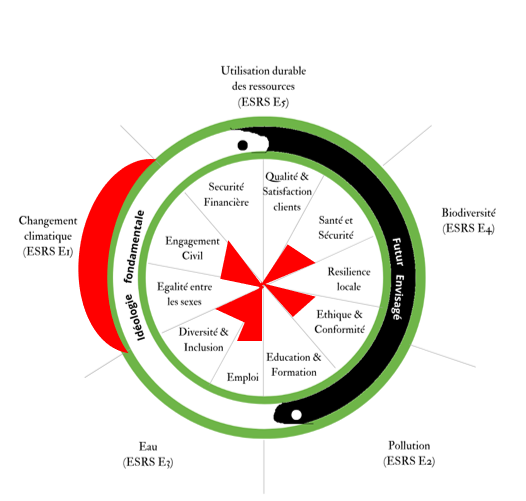

La représentation proposée permet de visualiser de manière prégnante le niveau de contribution de l’entreprise. Si l’organisation ne contribue pas positivement aux objectifs sociétaux alors la dimension sera en rouge. Dans ce cas, l’entreprise devra mettre en place des actions pour contribuer positivement aux objectifs sociétaux.

Quelle ambition pour ma stratégie RSE afin de contribuer aux objectifs sociétaux :

Une dernière question reste en suspens : quel doit être le niveau d’ambition à fixer pour que l’entreprise contribue positivement aux objectifs sociétaux ? Quels sont les cibles ou seuils à respecter pour chaque dimension du plafond écologique et du socle social pour s’assurer que la contribution de l’entreprise soit suffisante ?

Alors que la CSRD a pour but d’orienter les entreprises dans leur pratique de divulgation d’informations, elle n’impose aucune ambition à l’entreprise relativement à sa contribution aux objectifs sociétaux. La CSRD est un cadre purement de reporting. Toutefois, la CSRD fait référence à des cadres d’engagement pour aider les entreprises à fixer ces cibles concernant leurs contributions aux enjeux sociétaux.

Les cadres d’engagements sont dotés d’une visée plus transformatrice afin que l’entreprise contribue positivement aux différentes dimensions du plafond écologique et du socle social. Concernant les dimensions environnementales, il est recommandé de se référer à des seuils écologiques ; l’organisation pourra s’appuyer sur des « cibles basées sur la science » définit par des référentiels comme le Réseau Science Based Targets (SBT). Il est pertinent pour les entreprises d’utiliser ces référentiels afin de fixer des cibles prenant en compte les limites physiques et le vivant et s’engager à contribuer positivement aux objectifs environnementaux de notre société. Concernant les dimensions sociales, l’entreprise peut se référer aux cadres réglementaires ou mener un dialogue avec les parties prenantes afin de s’engager à contribuer à atteindre les objectifs sociétaux…

Ainsi, l’entreprise est encouragée à utiliser ces cadres d’engagements (SBT) pour définir des objectifs mesurables intégrant les limites physiques et le vivant.

CONCLUSION

La transition écologique soulève la nécessité pour les organisations d’intégrer à leur modèle économique et leurs pratiques les contraintes physiques du système Terre et de se reconnecter au vivant. Les entreprises, et plus largement les organisations, se doivent de contribuer à ce que la société respecte le plafond écologique et un socle social afin de vivre dans un espace écologiquement sûr et socialement juste - un espace dans lequel l'humanité peut prospérer.

Pour ce faire, les entreprises sont encouragées à apprécier les impacts, risques, et opportunités liés à leur modèle d’affaires. Par l’analyse de la double matérialité, les entreprises sont ainsi capables d’identifier leurs enjeux matériels et engager à transformer leur modèle économique et leurs pratiques. Par la définition de leur raison d’être, par la définition d’une stratégie RSE guidée par la science, par la mesure et le suivi de leur performance RSE, et par l’engagement de l’ensemble de leurs parties prenantes, les entreprises seront en capacité de diminuer leurs impacts négatifs aux seuils incompressibles tout en générant des impacts positifs sur les écosystèmes et communautés humaines.

Il est temps d’engager cette transformation ! L’engagement des entreprises dans cette voie permet de remettre leur modèle économique en résonance avec les enjeux de son temps et de devenir de véritables organisations soutenables et bâties pour contribuer !

Hugo Poitout

*CSRD : Corporate Sustainability Reporting Directive

**SFDR : Sustainable Finance Disclosure Directive

Références :

A.Barbaux (2023) Mustela en marche vers l’entreprise régénérative – Usine Nouvelle ; [En ligne] https://www.usinenouvelle.com/article/mustela-en-marche-vers-l-entreprise-regenerative.N2105346

Christophe Sempels (2024b), Et si l’entreprise contribuait à la régénération des écosystèmes et de la société ?; Lumia [En ligne : https://source.lumia-edu.fr/uploads/2023_09_HBR_entreprise_et_regeneration_VF_f972cbf1b9.pdf ]

Christophe Sempels (2024A), Comment l’entreprise peut-elle contribuer à la régénération des écosystèmes et de la société ; Lumia [En ligne : https://source.lumia-edu.fr/uploads/2023_10_HBR_comment_l_entreprise_peut_elle_contribuer_a_la_regeneration_VF_44db3b7ba4.pdf ]

Collins, J. C., & Porras, J. I. (1996). Building your company's vision. Harvard business review, 74(5), 65.

CSRD (2002) DIRECTIVE (UE) 2022/2464 DU PARLEMENT EUROPÉEN ET DU CONSEIL du 14 décembre 2022 modifiant le règlement (UE) no 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d’informations en matière de durabilité par les entreprises

Téléfonica (2021) Document d’enregistrement universel [En ligne] https://www.telefonica.com/en/wp-content/uploads/sites/5/2023/03/management-and-sustainability-esg-report-2022.pdf

J-F Rerolle,B. Valiorgue (2023) Importance de la "raison d'être" en entreprise : découvrez son impact -Harvard Business Review France ; [En ligne] https://www.hbrfrance.fr/chroniques-experts/2019/07/26856-a-quoi-sert-la-raison-detre-dans-les-entreprises/

Laboratoires Expanscience® (2022) Rapport de Mission [En ligne] https://www.expanscience.com/sites/default/files/inline-files/expanscience-rapport-de-mission-2022_0.pdf

Creative Commons : Les représentations inclus dans ce document ont été développées par Hugo Poitout, 2024

Commentaires